社会保険に加入するなら知っておきたい注意点。もしもの備えや将来の資産準備に

社会保険労務士(社労士)でもあるファイナンシャル・プランナーの中村薫先生が教えてくれる「だれも教えてくれなかった社会保障」シリーズ。今回は、2022年10月に実施された「社会保険の適用拡大」について、社会保険に加入することで受けられる保障内容について教えていただきます。

今回のポイント

・社会保険へ加入すると、国民健康保険では受けられない病気やケガ、障害の保障が用意されている

・遺族年金の受け取りをする場合、65歳以降を考えると「社会保険」と「国民健康保険・国民年金」のどちらが良いかが変わることも

・60歳以降に短期間でも社会保険に加入して働けば、年金受け取り額はプラスされる

※この記事では「社会保険」は健康保険(組合)と厚生年金保険のことを指します。

※専門的な用語をできるだけわかりやすい用語に置き換えています。また、詳細な説明を省略しているため、すべての要件まで触れていません。

※当記事では、2023年8月時点の制度をご紹介しています。

社会保険へ加入するとケガや病気、障害が残ったときに保障を受けられる

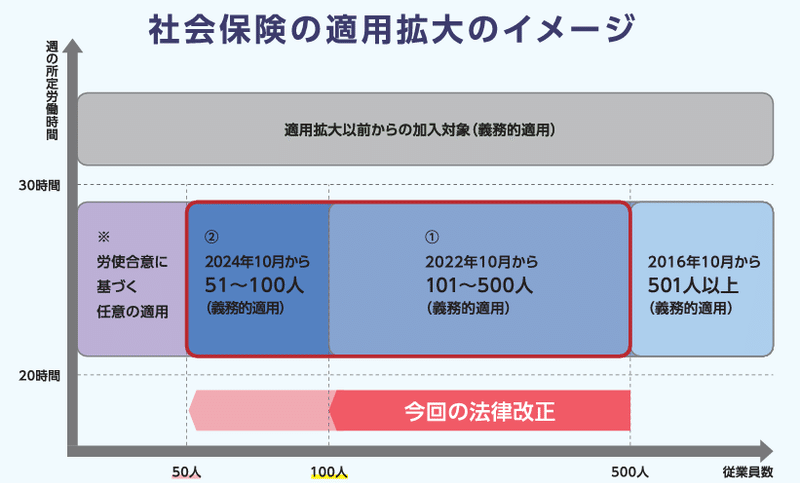

【前編の振り返り―社会保険の適用拡大対象】

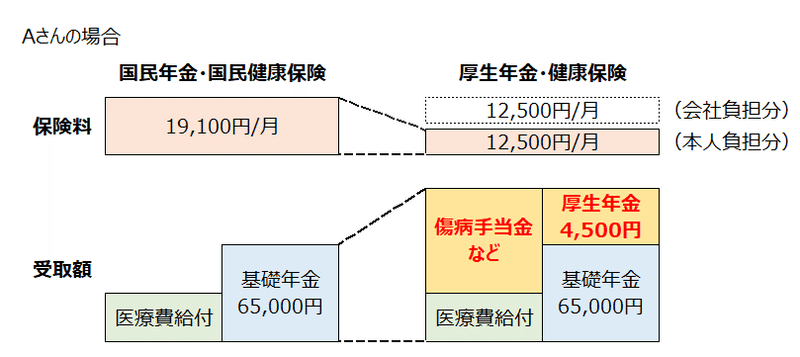

【前編の振り返り―社会保険に加入した場合の支払額と受け取り額イメージ】

出典:厚生労働省「[年金制度の仕組みと考え方]第9 被用者保険の適用拡大」を基に作成

──前編では社会保険の適用拡大についての概要をご説明いただきました。ここからは、社会保険に切り替えたことで受けられる保障についてお聞きしたいです。

ではまず、病気やケガをしたときの保障について見てみましょうか。健康保険と国民健康保険の違いのひとつに、病気やケガで仕事を4日以上休んだときに受け取れる、傷病手当金の存在があります。傷病手当金は病気やケガで継続して休んだ場合に、お給料の3分の2程度を受け取れるものです。

傷病手当金の額は、月8.8万円収入がある人の場合、1日あたり約1,953円受け取れる計算になります(8.8万円÷30×3分の2)。病気やケガで休んでもお金がもらえるのは、もしものときのことを考えるととっても心強いしくみです。

障害年金の対象範囲が拡大されるところもポイントです。国民年金の場合に受け取れる障害基礎年金は、障害等級1・2級に認定されるような、厳しい状態の人が対象です。社会保険に加入すると受け取れる障害厚生年金では、対象範囲が障害等級1~3級と広がります。

障害厚生年金3級の場合、国民年金の満額の4分の3が最低保障として受け取れます。これが受け取れるか受け取れないかは大きな違いで、とても心強いことだと思います。

──健康で働き続けることを前提に考えてしまうことが多いですが、もしものことが起きるのは突然ですよね。そのもしもに備えができるというのは、社会保険の魅力といえそうです。

障害年金を受け取るときに重要なのは「初診日」がいつか

障害年金を受け取る場合、初診日が大切です。会社勤めの方ですと、自覚症状はあっても忙しさでなかなか病院に行けないこともあるでしょう。そしていろいろな事情から会社を退職した後に病院を受診しても、既に国民年金へ切り替えが完了していると、厚生年金で受けられたはずの保障は受けられません。忙しくても病院を早めに受診して、厚生年金に加入している間に初診日があれば、保障が広がります。

──「病院を受診したことはなんとなく記憶にあるけれど、初診日は覚えていない」、ということもありそうですね……。

そういったこともあるでしょうね。そんなときのために、初診日の証拠となるような病院の領収書やお薬手帳の記録などは必ず保管しておきましょう。ご本人の記憶に残っていなくても実は受診していたケースもありますからね。マイナンバーカードの健康保険証利用をしていれば、マイナポータル側にデータが残り、これからはウェブサイト上で初診日などを確認できるようになります。

【中村先生のひとことコラム】

障害年金について、もう少し。障害というのは、最初に比べて徐々に重くなっていくこともありえるものです。障害等級3級で年金を受けていて、障害を負った同じ原因の病気などで亡くなった場合最終的な等級が2級へ変更される可能性もあります。そうすると、遺族の方は遺族厚生年金を受け取れるケースもあるのです。遺族厚生年金は、亡くなった方が受け取る予定だった老齢厚生年金の約4分の3を受け取れます。これがあるのとないのとでは、生活への影響は大きく変わってくるでしょう。

社会保険にもデメリットはある? 遺族年金の受け取り有無で違いが出ることも

注意点というともうひとつ、遺族年金について気を付けたいことがあります。配偶者を亡くして遺族年金を受け取れる方は、遺族年金か老齢年金のうちどちらかを選びます(65歳前に老齢年金を受給する人の場合)。基本的には金額が大きい方を受け取ります。

出典:日本年金機構「年金の併給または選択」

65歳を超えると老齢年金の受け取りが始まりますが、遺族厚生年金額がその老齢厚生年金額より大きかった場合は、その差分が支払われます。

しかし、今回の適用拡大で厚生年金の加入期間が増えると、老齢厚生年金額が増え、その差分が減ることになります。結果的に、遺族年金を受け取っている人は社会保険へ加入しても、年金受け取り額がプラスとならないケースもありえます。

──受け取り額が増えないケースについて、より詳しくお伺いしたいです。

ではひとつ例を挙げてみますね。

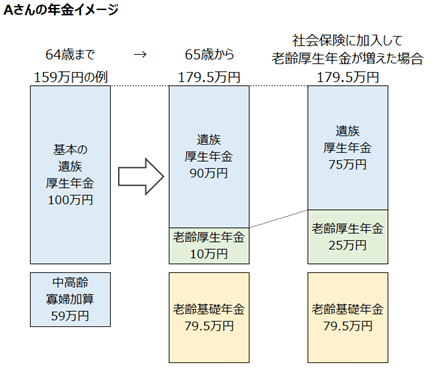

Aさん(現在50歳)は、遺族厚生年金を100万円+中高齢寡婦加算(ちゅうこうれいかふかさん※)を約59万円、合計で年間約159万円を受け取っていたとします。

※中高齢寡婦加算とは、夫を亡くし、生計を同じくしている子がいない40歳以上65歳未満の妻を対象にした、遺族厚生年金の加算制度です。

64歳まではこのままですが、65歳になると、まず自分の老齢基礎(国民)年金+老齢厚生年金を受け取ることになります。そして、自分の老齢厚生年金よりも遺族厚生年金のほうが多い場合は、差額を遺族厚生年金として受給できます。

Aさんの老齢厚生年金が10万円であれば、65歳以降の遺族厚生年金は90万円となり、老齢+遺族で厚生年金からは100万円の年金を受け取ることになります。

そしてAさんが今後社会保険に加入して、仮に65歳時点の老齢厚生年金が25万円に増えると、65歳からの遺族厚生年金は75万円ですので、老齢+遺族で厚生年金から受け取れるのはやはり100万円の年金となります。

ということで、社会保険に加入すると老齢厚生年金が増額することは確かなのですが、その分遺族厚生年金が減るケースが一般的です。老後の年金の面だけを見ると受け取り額がプラスにならないことがあるのです。

なお、老齢基礎年金は厚生年金の状況にかかわらず受給できますから、上記の場合、老齢基礎年金+厚生年金100万円(老齢+遺族)となります。仮に老齢基礎年金が満額の79.5万円(令和5年度)であれば、65歳以降の公的年金での受け取り額は179.5万円(同)です。

ただ念のためお伝えすると、上記はひとつの事例にすぎません。

Aさんの例とは逆に、65歳前まで遺族年金を受給していても、社会保険に加入することでダイレクトに老後の年金増額につながる方もいます。将来いくら受給できるのかは、夫婦の過去の年金加入状況や今後の給与によって千差万別です。

もしも現在遺族年金を受給中、あるいは遠くない将来に遺族年金を受給することになりそうな方で、ご自身が社会保険に加入するかどうかを検討する状況の場合は、年金事務所等に相談してご自身の給与の予定を踏まえた年金額を確認することをおすすめします。

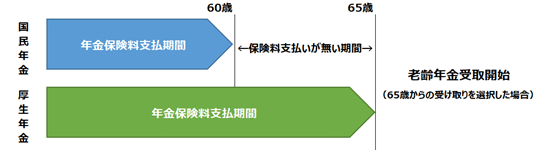

年金を受給するには保険料を納付する必要があります。国民年金は原則60歳までしか加入できませんが、厚生年金は70歳まで加入できます。つまり社会保険に加入していない場合は、国民年金の被保険者となるため、保険料を負担する期間は60歳で終了するということです。

一方社会保険に加入して、65歳まで働いた場合は、保険料負担は60歳以降も続きます。そのため、社会保険に加入すると厚生年金の負担感は大きくなる面もあります。

(社会保険のうち、健康保険や国民健康保険、後期高齢者医療制度などの公的医療保険の保険料は一生継続します。)

【年金保険料支払期間の差分イメージ(65歳で年金受け取りを開始する場合)】

国民年金と厚生年金で5年間の保険料支払期間の違いが出る

ここまでの説明で、

「年金保険料の負担は5年伸びるし、老後の年金はもしかして増えないなら、これまで通り国民年金と国民健康保険を払ったほうが得なんじゃない?」

と思った方もいらっしゃるかもしれません。

しかし遺族年金を受給しているからといって、無理に収入を抑えて社会保険に加入しない選択をするのはおすすめできません(社会保険への加入を避けるために働く時間を抑えるのはおすすめできないという意味であり、体調など働けない事情がある方は別です)。

ここ数年の社会保険の適用拡大の影響で、加入するかどうか検討する必要があるのは月収8万円~9万円前後の方と思われます。

社会保険に加入することで得られるメリットをまとめてみます。

・当面の保険料約2万円の負担が約1.3万円に減る

・保険料の軽減だけでなく、加入中は傷病手当金や障害年金などの保険機能が充実

・仮に月収8万円の人が社会保険の加入基準(約9万円)に合わせて働く場合、1万円程度の収入増になる(当面の社会保険料が約7,000円軽減され、収入増が約1万円であれば、そのうちの1.5万円を貯蓄に回せる)

・その期間が10年なら、現状より180万円ほどの貯蓄を増やすことができる

もしおひとりさまを貫くという気持ちなら、堅実な働き方と着実なキャリアアップを考え、自分の手元に貯蓄を増やしていくことが重要です。

また、人によっては将来、気持ちが落ち着いたタイミングでご縁があり、再婚という話が出てくることもあるかもしれませんね。再婚すると、遺族年金(中高齢寡婦加算を受け取っている場合はそちらも)の受け取りは終了します。遺族年金に頼らない生き方を考えると、「自分の年金を育てる」ということ、つまり社会保険へ加入することは重要な一手になるのです。

──社会保険加入は貯蓄の増加にとっても大きいものになるのですね。スキルアップなどを頑張って月々の収入をプラスして、かつ将来に備えることもできるんですね。

50歳未満の方は毎年届く「ねんきん定期便」などでこれまでの年金加入実績に応じた受け取り年金額の見込みを確認できますので、その変化を見ていくのも、働くモチベーション向上につながるかもしれませんよ。

次は、遺族年金がない、つまり、おひとり様やご夫婦ともに老齢期を迎えることを想定したメリットの話をしましょう。

社会保険は短期間の加入でも年金受け取り額がプラスに

広く知られているものではないですが、厚生年金には「経過的(差額)加算(以下、経過的加算)」というものもあります。

これまでお伝えしてきた「厚生年金が増える」というのは、細かくいえば「報酬比例部分が増える」ことを指します。60歳以降に受け取る特別支給の老齢厚生年金は、年金の加入期間に応じて決まる定額部分と、年金の加入期間とそれまでの給与額に応じて決まる報酬比例部分で構成されています。これは老齢厚生年金の基本です。基本に加えて受け取れるのが「経過的加算」です。

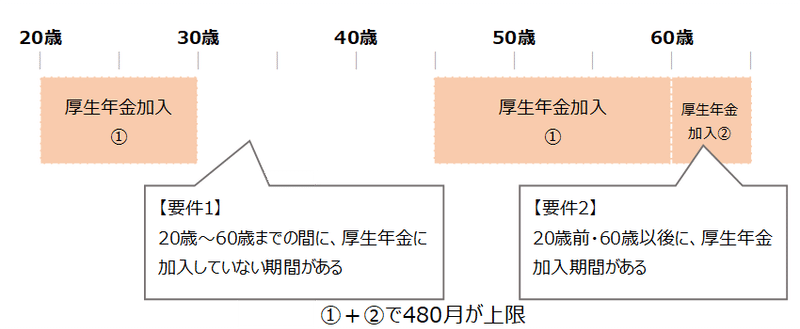

簡単にまとめると、経過的加算がある程度増える可能性があるのは以下の2つに該当する場合です。

1. 20歳から60歳までの間に厚生年金に加入していない期間がある

2. 20歳より前・60歳以降に厚生年金に加入している期間がある

たとえば以下の図のように

・20歳で就職後、出産を機に30歳で会社を退職

・45歳で再就職(厚生年金加入)した場合

20歳から60歳までの間に15年間厚生年金に加入していない期間があります。

この方が65歳まで勤務すると、60歳以降の5年間分の経過的加算が付き、65歳からの年金額が約9.9万円増えます(令和5年度、新規裁定者)。

注意点は、20歳で就職して60歳までもれなく厚生年金加入期間がある場合、経過的加算はほぼない点です。これは20歳から60歳までの間に厚生年金加入期間が「ない」期間の穴埋め的な位置づけだからです。

今回の記事をお読みの方は「社会保険に加入するかどうか?」検討中の方が多いと思います。現時点で厚生年金に加入していない60歳前の方であれば、これから社会保険に加入することである程度の差額加算が付く可能性は高いでしょう。

上記のケースのように子育てが一段落して再就職をするなど、厚生年金に入るかどうか迷うこともあるかもしれませんが、60歳以上で3年間働く(=厚生年金に加入する)だけでも、年金の受け取り額が5.7万円(年)増える計算です。60歳以降もお勤めを継続できるのでしたら、社会保険への加入は魅力的かもしれませんよ。

今の時代、若い世代が将来受け取れる年金の受け取り額は、今ほど多くないイメージがあると思います。対策としては自分で稼いで老後資金を準備しておくことと、年金を増やす手法を積極的に取っていくことの組み合わせになるでしょう。自分の今後の働き方をどうするか、社会保険に加入することも前向きに考えてみる機会にしてほしいですね。

繰り返しになりますが、社会保険に加入することになった場合、それまで保険料が発生していなかった人にも新たに保険料が発生するというのは、デメリットと受け止められることが多いです。しかし、ここまでお話しをしてきたように、メリットも多くあるのだということはぜひ知っておいてください。

<クレジット>

取材/ライフネット生命公式note編集部

撮影/村上悦子

<プロフィール>

中村薫(なかむら・かおる)1990年より都内の信用金庫に勤務。退職後数ヶ月間米国に留学し、航空機操縦士(パイロット)ライセンスを取得。訓練中に腰を痛め米国で病院へ行き、帰国後日本の保険会社から保険金を受け取る。この経験から保険の有用性を感じ1993年に大手生命保険会社の営業職員となり、1995年より損害保険の代理店業務を開始。1996年にAFP、翌年にCFP®を取得し、1997年にFPとして独立開業。2015年に社会保険労務士業務開始。キャリア・コンサルタント、終活カウンセラー、宅地建物取引士の有資格者でもある。

●なごみFP・社労士事務所