自分は対象になる? 社会保険の適用拡大の影響を受けるのはこんな人

社会保険労務士(社労士)でもあるファイナンシャル・プランナーの中村薫先生に聞く「だれも教えてくれなかった社会保障」シリーズ。今回は、2022年に実施された「社会保険の適用拡大」についてのポイントを解説していただきます。

今回のポイント

・パートやアルバイトで働く方も、条件を満たせば社会保険の適用対象に

・負担が軽くなるかも!社会保険料と国民健康保険料等の支払いの違い

・国民健康保険等から社会保険への切り替えで保障がプラス。入るのが健康保険組合なら、さらに保障が手厚くなる場合もある

※専門的な用語をできるだけわかりやすい用語に置き換えています。また、詳細な説明を省略しているため、すべての要件まで触れていません。

※当記事では、2023年8月時点の制度をご紹介しています。

社会保険は「正社員並み」の勤務をしている非正規雇用者も対象

──社会保険に関して、多くの人が気になるのはメリットとデメリットがあるのかどうか? だと思います。今回はその点も含めて、中村先生にお話を伺えればと思います。

2022年に実施された「適用拡大」という言葉が独り歩きしていて、実際どんな変化が起きたのかはわかっていないという人も多いと思います。実際、私が相談を受けている方からも、「自分が対象になるのかならないのか、どういう基準で決められているの?」という声もよく聞きましたね。

ちなみに、よく「社会保険」といわれますが、ここでは健康保険(組合)と厚生年金保険のふたつを合わせて「社会保険」と記載しています。

また、国民健康保険と国民年金を合わせて「国民健康保険等」、または「国保等」と記載する場合があります。

社会保険というのはそもそも、正社員が入ることを前提として設計されたものでした。それが、パートやアルバイトといった雇用形態でも、正社員並みに働いている人は社会保険へ入れるようにしましょう、と徐々に拡大されてきた経緯があります。

──「正社員並み」ということですが、具体的にはどれくらい働いていることをいうのでしょうか?

正社員の場合、週5日で月20日くらい、1日あたり8時間ほど働きますよね。そうした正社員の勤務時間や勤務日数の4分の3以上、一般的によくいわれているのが週30時間以上、1ヶ月の勤務日数が月15日以上です。この2つの要件をともに満たす水準で働いていれば「正社員並み」とされてきました。

条件を満たさない場合は自分で国民年金・国民健康保険に入ったり、家族の扶養に入ったりしていたと思います。

より正確にいうと、働いている会社の勤務時間や日数を基準に「正社員並み」の働き方が決まります。たとえば正社員の1日の労働時間が7時間の会社であれば、30時間より少なくても「正社員並み」の範囲内になる場合もあるわけです。

「適用拡大」というのは、その正社員並みと認められる=「適用される」基準が変更され、より多くの人が社会保険加入対象になったということです。

ざっくりいうと一定以上の企業規模の場合、上記ふたつの要件のうち1ヶ月の勤務日数に関わらず、1週間の勤務時間「20時間以上」と月収「8.8万円以上」」の2つの要素で社会保険に加入する・しないを判断することになります。

以前は従業員数501人以上の企業が適用拡大の対象でしたが、2022年10月からの変更で101人以上の企業であれば対象となりました。

この変更により、パートやアルバイトの方も社会保険へ入れるようになった会社が増えたわけです。そして2024年10月から、51人以上の会社もその対象に変わる予定です。

国民健康保険等から社会保険に切り替わる人が多数を占める

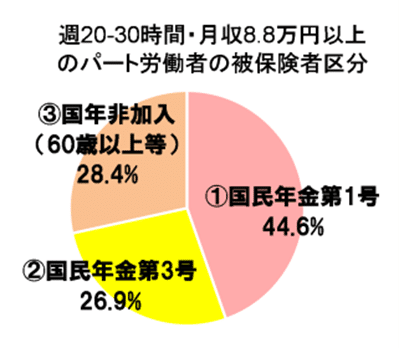

2022年の適用拡大では原則、月収8.8万円、年収でいうと106万円(あまり適切な表現ではありませんが、いわゆる「106万円の壁」)を超えている、週20時間から30時間働いているパートやアルバイトの方・配偶者の扶養範囲内で働く方などが対象になります。

厚生労働省の資料を見るとわかりますが、単身者や自営業者とその配偶者など、国民年金保険料を自分で払っている①の方が半数近くを占めています。加えて厚生年金に加入している、配偶者の扶養の範囲内で働いている60歳未満の方も3割近くいらっしゃいます。特に②の方々が対象になったことで話題になりましたね。

社会保険が適用されると負担は大きくなるの? プラスされる保障にも注目を

──「社会保険に加入する=保険料負担が増える」というイメージがありますが、保険料負担が軽くなるケースもありうるのですね。具体的に、保険料はどのくらいになるのでしょうか?

これまで支払保険料がゼロだった(例:配偶者の扶養に入っていた)人にとっては、やはり保険料負担が発生するというのはショッキングに思われるかもしれません。

しかし、国保等の保険料を自分で払っていた人にとっては、社会保険が適用されることで保険料がこれまでより安くなる可能性もあります。

では、社会保険加入の条件である月収8.8万円以上の国民年金被保険者それぞれのパターンで、保険料負担について見ていきましょう。

Aさん…パート勤めをしており、国保等から社会保険へ変更になった人

Bさん…社会保険に加入している配偶者の扶養の範囲で働いていたが、今回の適用拡大で社会保険に加入することになった人

Cさん…60歳以上で、国民健康保険には加入していたが国民年金には加入していなかった人

※すべて10年加入した場合/国民健康保険や健康保険における保険料は保険者によって保険料が異なるため、ここでは全国平均値を用いて試算

Aさんが社会保険へ切り替えたケース(金額は年収106万円(月額8.8万円)の例)

出典:厚生労働省「[年金制度の仕組みと考え方]第9 被用者保険の適用拡大」を基に作成

Aさんはこれまで、国民健康保険等の保険料として19,100円程度を毎月支払っています。お給料が変わらない状態で社会保険適用となると、保険料は会社が半分負担してくれることになりますので、本人負担保険料は年金・健康保険を合わせて12,500円と、それまでより安くなります。

では社会保険に加入すると、どのような保障が受けられるかが気になりますよね。医療費の窓口負担が3割で済むことや受け取れる基礎年金の金額は変わりません。これにプラスで、傷病手当金(病気やケガで一定期間連続して休業した場合に受け取れる給付金)、出産手当金なども受け取れるようになれます。ですので、もしも今、自分で国保等の保険料を支払っている場合、社会保険に加入した方がむしろお得となるかもしれませんよ。

Bさん・Cさんが社会保険へ切り替えたケース(金額は年収106万円(月額8.8万円)の例)

出典:厚生労働省「[年金制度の仕組みと考え方]第9 被用者保険の適用拡大」を基に作成

BさんとCさんについては、これまで発生していなかった、あるいは少なかった保険料負担が発生する見込みです。金額としては、Aさんと同程度となるでしょう。

例えば時給1,000円で働く方ですと、保険料が時給にしておよそ12時間相当分ということで、その点はモヤモヤする人もいるかもしれません。しかしそれはそれとして、メリットもあるのだという点も知ったうえで、比較してほしいです。

最後に将来受け取れる年金について、50歳くらいで10年間社会保険に加入することとなった場合、老後の年金が月額4,500円、年間だと54,000円ほど増える計算になります。

年齢が若いうちに加入して加入期間が延びればもっと増えていきます。将来の備えが手厚くなるというのは、ひとつのメリットでしょう。

さらに、会社の社会保険が健康保険組合の場合、プラスの手当や制度を利用できる可能性もあります。もしパートなどで会社から「社会保険に加入するか選択してほしい」と言われたら、加入を選択したほうが同じ程度の保険料負担でより手厚い保障を受けられるので、もしもの時の安心感が増します。

──後編では、社会保険への加入で受けられる代表的な保障についてお話を伺っていきます。

*後編はこちら↓

<クレジット>

取材/ライフネット生命公式note編集部

文/年永亜美(ライフネット生命公式note編集部)

撮影/村上悦子

<プロフィール>

中村薫(なかむら・かおる)1990年より都内の信用金庫に勤務。退職後数ヶ月間米国に留学し、航空機操縦士(パイロット)ライセンスを取得。訓練中に腰を痛め米国で病院へ行き、帰国後日本の保険会社から保険金を受け取る。この経験から保険の有用性を感じ1993年に大手生命保険会社の営業職員となり、1995年より損害保険の代理店業務を開始。1996年にAFP、翌年にCFP®を取得し、1997年にFPとして独立開業。2015年に社会保険労務士業務開始。キャリア・コンサルタント、終活カウンセラー、宅地建物取引士の有資格者でもある。

●なごみFP・社労士事務所