がん保険選びのポイント②【保険なるほど相談室】Vol.9

がんにかかった場合、心配な治療費。これについては公的保険に加えて、医療保険やがん保険などで備えることができます。しかし、がんの治療を始めた場合、治療費以外のお金がかかることもあります。どのようなお金がかかるのかについて、考えてみましょう。

がんで治療費以外にかかるお金の種類とは?

がんにかかると、治療費以外にもいろいろなお金がかかります。たとえば入院前後の検査費用や、通院のための交通費、見た目のケア(ウィッグなど)や家事代行サービスの利用料といったお金です。がんにかかる前と同様に生活費も必要になりますので、入院前後の出費にも備えることが大切です。

収入の減少にも備えが必要……使える公的な制度は?

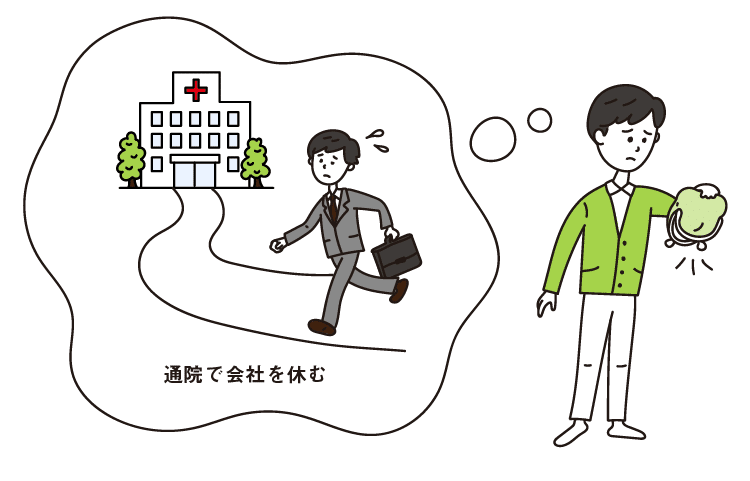

また、出ていくお金が増えることだけではなく、入ってくるお金が減っていくことにも注意しなくてはいけません。

がんの治療は退院後も継続する場合があります。そうすると通院治療のために会社を休んだり、遅刻や早退をしたりする必要もあるでしょう。また、治療により体力が落ち、健康なときよりも、思うように働けず業務量を減らしたり、異動をしたりといったことも起きるかもしれません。

そのため、がんにかかる前と比べると収入は減少してしまうことになります。

収入減少については、会社員や公務員の方であれば、公的保険の傷病手当金などで補うこともできます。傷病手当金とは、連続して3日間休んだ後、4日目以降の仕事に就けなかった日について、最大1年6ヶ月の間、給与を補うお金が支給される手当です。

しかし、傷病手当金を受け取れない自営業の方や、連続して3日間休むことなく、週1回の通院が続く場合などは、対象外となります(※)。収入減少に備えることができないので、注意が必要です。※国や自治体が認めたときに、特別に傷病手当金が受け取れることもあります。

がんにかかった後も、自分と大切な人の生活を維持するため、治療費以外にもどう備えるかを考えておきたいですね。勤め先の会社にも、病気の治療時の福利厚生などがないかを確認しておきましょう。

また、がん保険には、収入減少をカバーする保障を備えたものもありますから、一つの方法として検討してみてください。

黒田先生:

「がんとお金」と聞くと、ほとんどの人が、がんにかかる治療費やさまざまな支出が増えることをイメージしがちです。

たしかに、がんに罹患した後のキャッシュフローを作成すると、がんに必要な治療費で、一時的に(多くの場合、1~2年程度)支出は増えます。しかし、それよりも家計やライフプランに対する問題は、がんに罹患した後、仕事ができず、収入が減少してしまうことです。

入院や通院が2週間から1ヶ月程度であれば、有給休暇や病気休暇などの社内制度を活用したり、それ以上から1年半までは、給料のおよそ3分の2が補償される「傷病手当金」を申請したりしてやりくりできます。

それ以上長引けば、収入減はライフプランに大きな影響を与えるはずです。つまり、「がんとお金」の問題は、支出増と収入減の2つをセットで考えなくてはいけません。

【ポイント】

・がんにかかったときにかかるお金は、治療費以外にも備えが必要

・収入の減少に備えて勤務先の制度や公的保障を確認しよう

▼保険のこと、基本からゆっくりわかります【保険なるほど相談室】

<クレジット>

監修/黒田尚子

構成・文/年永亜美(ライフネット生命公式note編集部)

<プロフィール>

黒田尚子(くろだ・なおこ) 1969年富山生まれ。立命館大学卒業後、1992年(株)日本総合研究所に入社。1998年、独立系FPに転身。現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・ウェブサイトへの執筆、個人相談等で幅広く活躍。2009年12月に乳がんに罹患し、以来「メディカルファイナンス」を大テーマとし、病気に対する経済的備えの重要性を訴える活動も行っている。CFP® 1級ファイナンシャルプランニング技能士、CNJ認定 乳がん体験者コーディネーター、消費生活専門相談員資格を保有。

●黒田尚子FPオフィス

※こちらの記事は、ライフネット生命のオウンドメディアに過去掲載されていたものの再掲です。