年収が一定以上になると手取りが減るって本当? 「年収の壁」の種類とメリット・デメリット

アルバイトやパートなど雇用形態に関係なく、収入が一定以上になると、税金の発生や社会保険への加入といった変化が起こります。この変化は「年収の壁」と呼ばれています。

特に働き盛りの20代~40代で、親や配偶者の扶養に入っている方たちは、収入が一定以上になるとその扶養から外れてしまうため、この壁を超えないようにと働き控えをしている人もいるとされています。

しかし、ひとくちに「年収の壁」といっても複数の壁があり、さらにその壁を超えたときに起こることもさまざまで、メリットもあることはご存じでしょうか。

今回は、社会保障制度のプロである社会保険労務士としても活躍する中村先生に、その「年収の壁」について伺っていきます。

※専門的な用語をできるだけわかりやすい用語に置き換えています。また、詳細な説明を省略しているため、すべての要件まで触れていません。

※当記事では、2024年11月時点の制度をご紹介しています。

実は5つ以上ある!? 「年収の壁」の種類

―今日は「年収の壁」についてお話を伺っていきたいと思います。「年収の壁」というと、そこを超えると手取り収入が減ってしまうというイメージが強いですが、実際にはどういったものなのか、改めて伺えますか?

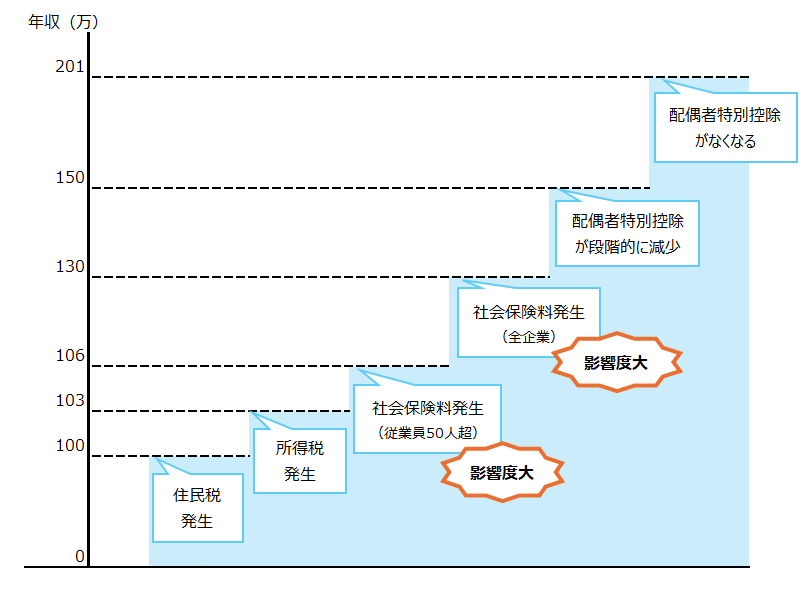

中村:「年収の壁」といっても、実は社会保険に関するものと所得税・住民税など税金に関するもの、配偶者手当に関するものという3つの種類、6つの「壁」があるんです。

「100万円の壁(自治体により若干異なる)」は住民税、「103万円の壁」は所得税。「106万円の壁」、「130万円の壁」は社会保険料を払うことになるかどうか。そして税計算の際、配偶者(特別)控除が関連する「150万円の壁」、「201万円の壁」になります。配偶者手当の壁は会社によって違いがあるので一概に言えませんが103万円や130万円などを基準にしていることもあります。

それぞれの「年収の壁」による影響の大きさは、以下のようになります。

【年収の壁の種類と発生する出来事】

就労する時間を制限しようと考えるのなら、自分は何の壁に対する対策で就労を制限したいのか、制限によるメリットと制限せずに働き続けるメリットのどちらを取るのか、整理しておきましょう。

影響度大の「年収の壁」!?106万円or130万円超えで加入する社会保険とその影響

―上の図では、社会保険の壁が影響大となっていますが、つまりここを超えると手取りが大きく減るということでしょうか。そうすると、やはり就労制限をして「年収の壁」を超えないようにする必要があるのでしょうか。

中村:影響度は大としていますが、だからといって必ずしも就労制限が必要というわけではありません。まずは社会保険について説明しておきましょう。

社会保険は、健康保険・厚生年金・雇用保険の3つからなります。パート・アルバイト・派遣、外国人従業員も加入の対象です。

雇用保険は、週に20時間以上働いて、31日以上勤める予定なら基本的に全員加入することになります。

健康保険と厚生年金(以下、社会保険)の加入条件は、

① 1週間に働く時間

② 1ヶ月に働く日数

の2つの要素で決まります。

パートやアルバイトなどで①と②がともに正社員の4分の3以上なら、社会保険へ加入することになります。

例えば正社員が働く時間が1日8時間×5日で1週間に40時間の会社であれば、その4分の3で一週間に30時間働いていると①の加入要件を満たすことになります。

そしてもう一つ、1ヶ月に働く日数については、正社員が月に20日働く会社であればその4分の3は15日となるため、15日以上働いていると②の加入要件を満たすことになります。

それらを超えなければ社会保険には入らないままでもいられたのですが、この基準が使えるのは2024年10月からは常時雇用の従業員数が50人以下の会社に限定されます。

より多くの人が社会保険に入らなくてはいけない流れになっているんです。

【社会保険に加入することになる要件(常時雇用従業員数51人以上)】

☑週の所定労働時間が20時間以上

☑所定内賃金が月額8.8万円以上

※基本給及び諸手当を差します。ただし、通勤手当・残業代・賞与等は含みません。

☑2ヶ月を超える雇用の見込みがある

☑学生ではない

※休学中や夜間学生は加入対象です。

健康保険と厚生年金(以下、社会保険)の加入要件の1つ目について、例えば週4日間1日あたり5時間という契約なら週20時間労働なので要件を超えます(原則として契約内容で判断されるため、例えば契約上は20時間未満で、繁忙期などで臨時的に残業が発生してもそれは加えないで判断します)。

2つ目については、東京の1,163円(2024年10月時点)のように最低賃金が1,000円を超える地域も増えてきて、週20時間超えると8万8,000円はオーバーになる都道府県が多いですから、基本的には20時間越えで概ね要件を満たしていると思ってもらえればいいでしょう。

3つ目の要件は、勤め先と交わした契約書で期間の定めがなければ満たされますね。

「106万or130万の壁」を超えると手取りは本当に減るだけなの?

中村:では、この社会保険に関する壁を超えてしまったらどうなるのか、手取りは本当に減るのかというのが気になる話ですよね。

こちらのグラフは、左側の軸が手取り収入、右の軸が給与収入です。「106万円の壁」、つまり週20時間8万8,000円を超えたら社会保険料かかり、そうすると手取りが約15%減ると想定されます。

所得税に関する「103万円の壁」を越えた場合は、課税されるのは103万円を超えた部分に対してなので、105万だったら差額は2万円です。2万円に5%の税金がかかっても、その金額は年額で1,500円なのでダメージが大きいとはいえないでしょう。

でも社会保険料の負担が発生する「106万円の壁」は、例え超えたのが1万円でも、まとまった社会保険料が引かれ、結果手取りが約15%下がるので、この壁の影響度は大きいんですよ。

―どうせ超えるんだったら、15%の分を取り戻せるくらい働いた方が、家計のダメージも減らせそうですね。

中村:そうですね、払った分を取り返すくらい働くのがいっそ良いかもしれません。そうすると、大体年20万円の収入アップに向かって頑張ると、トントンぐらいになるでしょう。

気持ちとして、社会保険料の支払いが強制的に発生するのが痛いことはわかるんですが、保険に入ると「何かがあったときに守ってくれる」という良いこともあるのは覚えておいてほしい点です。守りの手厚さもメリット。今はそのメリットを享受できなかったとしても、近い将来や老後に困ったときに助けてくれますから。

「年収の壁」を超えないために就労調整したら起きるメリット・デメリット

中村:就労調整でのメリット・デメリットは、以下のようにまとめられます。

【社会保険・雇用保険などに入ることで受けられるメリット】

社会保険に入ることは、給付の上乗せがあるということ。特に雇用保険は保険料が割安なのに、活用方法が多岐にわたります。健康保険も、扶養内だったら受けられない傷病手当や出産手当があるので、入れるのであれば入って活用することをお勧めします。

障害年金・遺族年金の備えがあるというのもメリットです。例えば30代の働き盛りに脳の病気で倒れてしまい所定の障害状態に該当すると、障害年金が年間で最低60万円ぐらい出る可能性があります。その状態が一生続くとすると、30代から50年ぐらい年金を受け取ることになり、およそ3,000万円の保険とも考えられます。

民間の生命保険での備えももちろん活用できますが、公的年金は老後だけでなく障害年金・遺族年金への備えにもなるメリットがあります。

「年収の壁」を一時的に超えてしまったときのための「年収の壁・支援強化パッケージ」とは

中村:余談にはなりますが、2023年10月からは、国が「年収の壁・支援強化パッケージ」を開始しており、106万対策と130万対策を用意しています。

106万円を超えて手取りが減るのを避けたいと就労制限を考えている人に対して、会社側が手当を出すようにして、いきなり手取りが減っちゃう人たちへのサポートをするのであれば、会社に対して助成金を出しますよ、というのが年収の壁・支援強化パッケージのその1。

個人が国から直接お金をもらえるわけではないですが、会社が従業員を支援する制度(以下、手当)を導入したら国が会社を支援するというやり方で応援してくれます。ただ、会社がその制度を導入するかしないかは別の話です。また、制度が導入されてもその手当がずっと払われるとも限りませんから気を付けてください。

パッケージその2の「130万円の壁」に対する支援は、扶養に入っている人が、繁忙期や退職者の補充要員として勤務時間が一時的に増えたことで130万円を超えたとしても、それは『一時的なものであり継続されるものではない』と(扶養されている人の)勤め先から一筆書いてもらい、扶養している人の会社に出すことで健康保険の扶養に入り続けられるというものです。

―この支援は心強いものですが、3年連続130万円を超えていた場合は扶養から外れることになるんですね。

中村:一時的、というのが要件になっているので、2回ぐらいなら大丈夫かもしれないけど3回続いたらそれは一時的とは言えないですからね。そうなった場合には、先にも書いたようにしっかり働いて収入を増やしていくことも検討してみると良いでしょう。

後編では、「年収の壁」を超えた場合に起きることを、年代別に伺っていきます。

<クレジット>

取材/ライフネット生命公式note編集部

文/年永亜美(ライフネット生命公式note編集部)

<プロフィール>

中村薫(なかむら・かおる)1990年より都内の信用金庫に勤務。退職後数ヶ月間米国に留学し、航空機操縦士(パイロット)ライセンスを取得。訓練中に腰を痛め米国で病院へ行き、帰国後日本の保険会社から保険金を受け取る。この経験から保険の有用性を感じ1993年に大手生命保険会社の営業職員となり、1995年より損害保険の代理店業務を開始。1996年にAFP、翌年にCFP®を取得し、1997年にFPとして独立開業。2015年に社会保険労務士業務開始。キャリア・コンサルタント、終活カウンセラー、宅地建物取引士の有資格者でもある。

●なごみFP・社労士事務所

BRD-117